LIC Jeevan Lakshya vs Jeevan Tarun: बच्चों की पढ़ाई के लिए कौन-सी LIC पॉलिसी है बेहतर, जानिए दोनों योजनाओं का अंतर

बच्चों की उच्च शिक्षा और भविष्य की वित्तीय सुरक्षा के लिए LIC की Jeevan Lakshya और Jeevan Tarun योजनाएं लोकप्रिय विकल्प हैं। दोनों योजनाओं के लाभ, प्रीमियम, डेथ बेनिफिट और मनी-बैक सुविधाओं का अंतर समझिए।

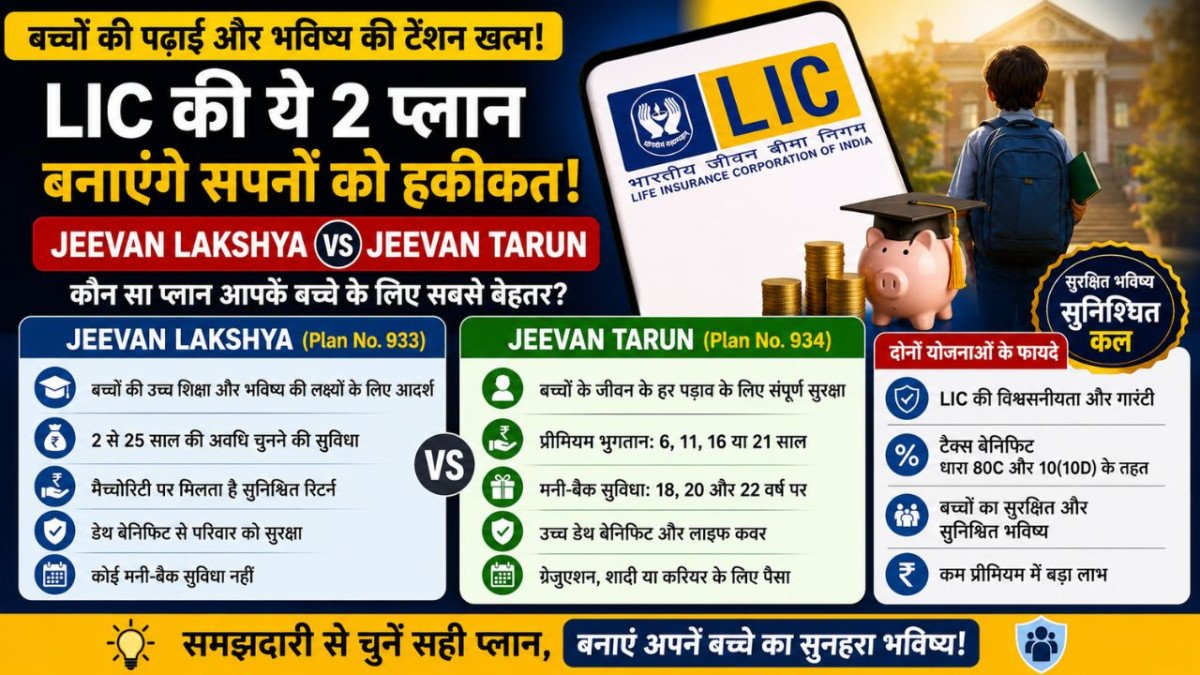

LIC Jeevan Lakshya vs Jeevan Tarun: बच्चों की पढ़ाई और करियर के लिए समय रहते वित्तीय तैयारी करना आज अधिकांश परिवारों की प्राथमिकता बन चुका है। बढ़ती महंगाई और शिक्षा पर बढ़ते खर्च के बीच सही निवेश योजना चुनना आसान नहीं होता। ऐसे में भारतीय जीवन बीमा निगम (LIC) की दो लोकप्रिय चाइल्ड प्लान (Child Plan) — Jeevan Lakshya (Plan 933) और Jeevan Tarun (Plan 934) — अभिभावकों के बीच काफी चर्चा में रहती हैं।

दोनों योजनाओं का उद्देश्य बच्चों के भविष्य के लिए फंड तैयार करना है, लेकिन इनके लाभ और भुगतान संरचना (Payment Structure) अलग-अलग हैं। यही कारण है कि निवेश से पहले दोनों योजनाओं की विशेषताओं को समझना जरूरी हो जाता है।

दोनों योजनाओं में क्या हैं समानताएं?

LIC की दोनों योजनाओं में बच्चे की प्रवेश आयु नवजात से लेकर 12 वर्ष तक रखी गई है। प्रीमियम भुगतान अवधि 16 से 25 वर्ष तक हो सकती है। इसके अलावा दोनों योजनाओं में जीवन बीमा सुरक्षा, बचत का अवसर और आयकर अधिनियम की धारा 80C के तहत कर लाभ (Tax Benefit) का प्रावधान है।

करीब 10 लाख रुपये के सम एश्योर्ड (Sum Assured) पर वार्षिक प्रीमियम लगभग 42 हजार रुपये के आसपास बताया जाता है। साथ ही दोनों योजनाओं में ऋण (Loan) सुविधा भी उपलब्ध है।

Jeevan Lakshya की सबसे बड़ी खासियत

Jeevan Lakshya योजना मुख्य रूप से परिवार के कमाने वाले सदस्य को ध्यान में रखकर तैयार की गई है। इसकी सबसे महत्वपूर्ण विशेषता इन-बिल्ट प्रीमियम माफी (Premium Waiver) लाभ है।

यदि पॉलिसी अवधि के दौरान माता-पिता की मृत्यु हो जाती है, तो आगे का पूरा प्रीमियम LIC स्वयं वहन करती है। इसके साथ ही नामित व्यक्ति (Nominee) को हर वर्ष सम एश्योर्ड का 10 प्रतिशत भुगतान किया जाता है ताकि बच्चे की पढ़ाई और घरेलू जरूरतों पर असर न पड़े।

पॉलिसी की परिपक्वता (Maturity) पर 110 प्रतिशत सम एश्योर्ड के साथ अर्जित बोनस (Bonus) भी दिया जाता है। यही वजह है कि इसे सुरक्षा और बचत का संयुक्त विकल्प माना जाता है।

Jeevan Tarun में मिलता है मनी-बैक विकल्प

Jeevan Tarun योजना मुख्य रूप से बच्चे की उच्च शिक्षा और 20 से 25 वर्ष की उम्र के बीच आने वाले बड़े खर्चों को ध्यान में रखकर बनाई गई है।

इस योजना में प्रीमियम का भुगतान केवल बच्चे के 20 वर्ष की आयु तक करना होता है। इसके बाद पॉलिसीधारक अपनी जरूरत के अनुसार चार अलग-अलग मनी-बैक (Money Back) विकल्पों में से किसी एक का चयन कर सकता है।

पहले विकल्प में 25 वर्ष की आयु पर पूरी 100 प्रतिशत राशि मिलती है। अन्य विकल्पों में 20 से 24 वर्ष की आयु के दौरान हर साल सम एश्योर्ड का 5, 10 या 15 प्रतिशत भुगतान मिलता है, जबकि शेष राशि और बोनस 25वें वर्ष में प्रदान किया जाता है।

दोनों योजनाओं में सबसे बड़ा अंतर

Jeevan Lakshya और Jeevan Tarun के बीच सबसे महत्वपूर्ण अंतर प्रीमियम माफी लाभ का है। Jeevan Lakshya में यह सुविधा पहले से शामिल होती है, जबकि Jeevan Tarun में इसके लिए अलग से Premium Waiver Benefit (PWB) Rider लेना पड़ता है।

यही कारण है कि जिन परिवारों की प्राथमिकता सुरक्षा और आकस्मिक परिस्थितियों में बच्चे का भविष्य सुरक्षित रखना है, वे अक्सर Jeevan Lakshya पर विचार करते हैं। वहीं जिनका फोकस उच्च शिक्षा के दौरान चरणबद्ध भुगतान प्राप्त करने पर है, उनके लिए Jeevan Tarun एक विकल्प हो सकता है।

निवेश से पहले क्या करें?

किसी भी बीमा या निवेश योजना का चयन केवल योजना की विशेषताओं के आधार पर नहीं किया जाना चाहिए। निवेश से पहले अपनी आय, वित्तीय जिम्मेदारियों और भविष्य के लक्ष्यों का आकलन करना जरूरी है। इसके लिए किसी प्रमाणित वित्तीय सलाहकार (Financial Advisor) या LIC एजेंट से परामर्श लेना बेहतर माना जाता है ताकि योजना आपकी जरूरतों के अनुरूप हो सके।

Trust Score 4 – Highly Believable | On a Trust Scale of 0-5 this article has scored 4 on NFLSpice News. This article appears highly credible based on multiple reliable news sources, official statements, and verified reports, although some minor details might be awaiting further validation.